債権回収において、借り手が返済不履行に陥ると、債権者は法的手段を用いて債権回収を進めることがあります。「預金口座差押え」は多くの債務者が直面する最初の厳しい現実ですが、それは債権回収プロセスの序章に過ぎません。最終的には不動産差押えという重大な段階にまで発展する可能性があります。

このブログでは、債権回収の各段階について詳細に解説し、債務者が知っておくべき権利や対応策を紹介します。銀行口座が突然凍結されるショックから不動産が競売にかけられるまでの流れを理解することで、あなたの財産を守るための時間的猶予や法的対抗手段について学ぶことができます。

債務問題は誰にでも起こりうる問題です。経済的困難に直面したとき、何も知らないまま行動すれば取り返しのつかない事態を招くこともあります。しかし、適切な知識と準備があれば、最悪の事態を回避し、再建への道を見出すことも可能です。あなたの財産を守るための第一歩は、債権回収プロセスを正しく理解することから始まります。

1. 【知っておくべき】銀行口座が凍結される前に!債権回収プロセスの全貌と対処法

債権者からの請求を放置していると、ある日突然、銀行口座が凍結されてしまうことがあります。これは「預金口座の差押え」と呼ばれる法的手続きの結果です。しかし、いきなり差押えが行われるわけではなく、債権回収には段階的なプロセスが存在します。この記事では、債権回収の流れと口座凍結前に知っておくべき対処法について解説します。

債権回収は通常、督促状の送付から始まります。これは債務者に支払いを促す最初のステップで、未払い状態が続くと、次第に内容証明郵便による催告、裁判所からの支払督促、訴訟提起へと進展します。裁判で債権者が勝訴すると、強制執行の申立てが可能となり、預金口座差押えなどの具体的な回収行動に移ります。

預金口座差押えを避けるためには、まず債権者との早期交渉が重要です。分割払いなどの和解案を提示し、誠意を示すことで強制執行を回避できる可能性があります。また、法的手続きが進行中の場合は、債務整理や自己破産などの法的手段の検討も必要です。特に複数の債務を抱える場合、弁護士や司法書士への相談が問題解決への近道となります。

金融機関での預金口座差押えが実行されると、該当口座の残高は債権額まで凍結され、引き出しができなくなります。さらに深刻なのは、差押えは債権者に知られている銀行口座だけでなく、債務者名義のすべての口座に及ぶ可能性があることです。そのため、給与振込口座なども含めて全面的な資金凍結に発展することがあります。

預金が不足する場合、債権者は不動産、自動車、有価証券など他の財産に対する差押えに移行します。特に住宅ローン返済中の自宅であっても、債権回収のために競売にかけられるリスクがあります。こうした事態を避けるためにも、借金問題が深刻化する前に専門家への相談が欠かせません。

法律の専門家に相談する際は、債務の全体像を把握できる資料を準備しておくことをお勧めします。借入先、借入額、返済状況などの情報が整理されていれば、より具体的なアドバイスを得られます。多くの弁護士事務所では初回相談を無料で受け付けているので、金銭的負担を心配せずに相談することができます。

債権回収プロセスを理解し、早めの対応を心がければ、預金口座差押えという最悪の事態を回避できる可能性が高まります。問題を先送りにせず、適切な対処を行うことが、財産を守り、新たな生活再建への第一歩となるでしょう。

2. 財産差押えの順序と対策:預金口座から不動産まで、あなたの資産を守るための完全ガイド

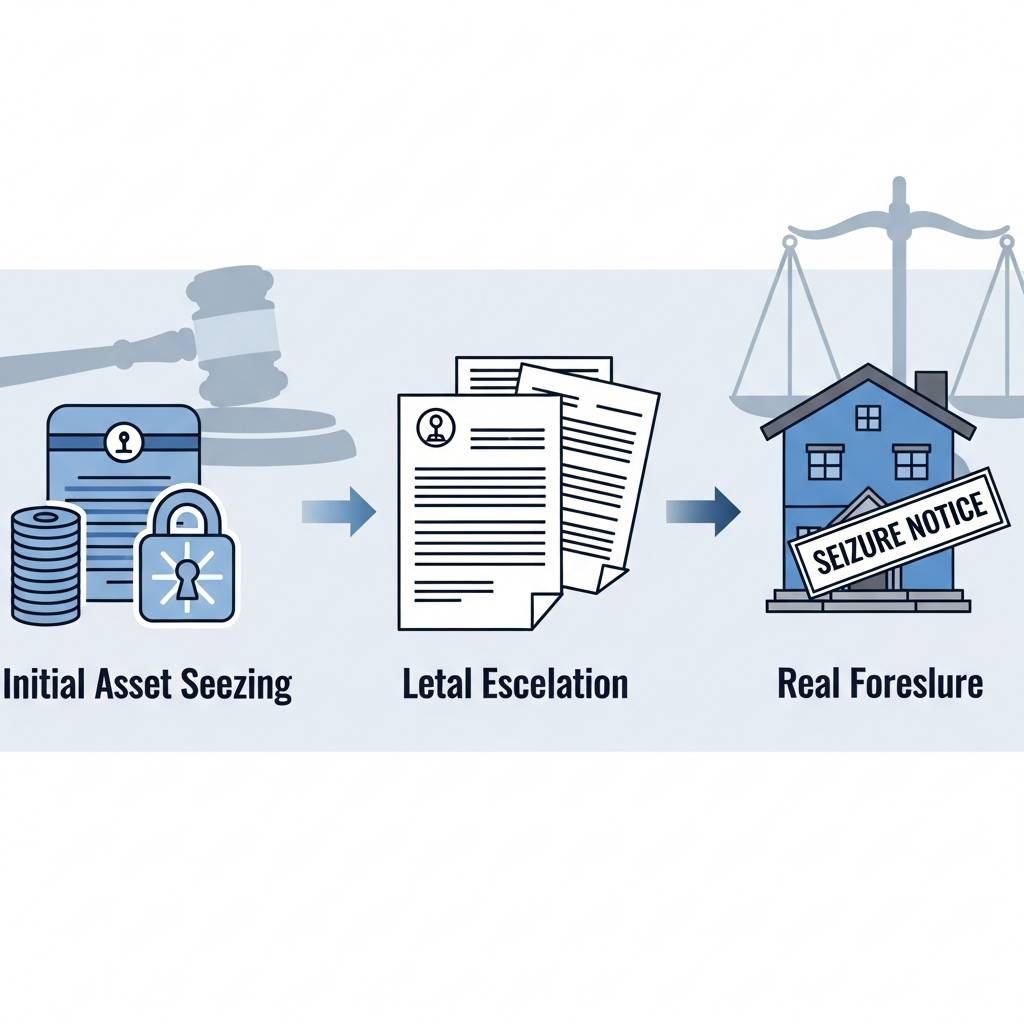

債権者が裁判所から債務名義を取得すると、財産差押えの手続きに入ります。一般的に債権回収は「換金しやすい財産」から順に差し押さえられていくのが特徴です。まず最初に狙われるのは預金口座です。銀行口座は即時に現金化できるため、債権者にとって最も効率的な回収手段となります。預金口座が差し押さえられると、残高全額が凍結され、引き出しができなくなります。

次に狙われやすいのは給与や売掛金などの債権です。給与差押えの場合、手取り額の4分の1までが差押え対象となります。ただし、差押禁止債権として「月額33万円」までの部分は保護されており、差押えを免れます。

動産(車や貴金属など)の差押えは、預金や債権の次に行われます。ただし、執行官による現地での差押手続きが必要となるため、債権者側にとってはやや手間がかかります。特に高額な自動車や美術品などが優先的に狙われることが多いでしょう。

最終的に差し押さえられるのが不動産です。不動産は換金に時間がかかるため、通常は最後の手段として実施されます。不動産差押えは登記簿に記載され、競売にかけられますが、売却までに数ヶ月から半年以上かかることも珍しくありません。

これらの差押えから資産を守るための対策としては、まず借金問題の早期解決が重要です。任意整理や個人再生、自己破産などの法的手続きを検討し、差押えが始まる前に債務整理を行うことで資産を保護できる可能性があります。

また、差押禁止財産についても理解しておく必要があります。生活に必要な家財道具や仕事道具、一定額以下の現金などは差押禁止財産として保護されています。

差押えが始まってしまった場合でも、第三者異議の訴えや執行抗告など、法的に争う手段が残されています。特に共有財産や配偶者の財産が誤って差し押さえられた場合は、異議申立てが有効です。

財産差押えの段階的アプローチを理解し、適切な対策を講じることで、必要以上の資産喪失を防ぐことができます。債務問題に直面したら、弁護士や司法書士などの専門家に早めに相談し、最適な解決策を見つけることをお勧めします。

3. 債権者からの追求が始まったら:預金口座差押えから不動産競売までの期間と猶予について

債権者が債権回収に動き始めると、まず第一に狙われるのが預金口座です。なぜなら、最も流動性が高く、差押え手続きも比較的簡単だからです。裁判所から差押命令が発令されると、金融機関は即日または翌営業日には口座を凍結します。口座名義人は突然ATMが使えなくなり、初めて差押えに気づくケースが多いのが実情です。

預金口座差押えから不動産差押えまでの一般的な流れは、まず「財産調査」から始まります。債権者は預金口座の他に、給与債権、売掛金、自動車、そして最終的に不動産へと調査範囲を広げていきます。この調査期間は債権者の積極性によって異なりますが、通常1〜3か月かかることが多いでしょう。

給与差押えになると、手取りの4分の1を上限に差し押さえられるため、生活への影響は長期化します。債務者にとって重要なのは、この段階で債権者と交渉の場を持つことです。任意売却や分割返済の提案など、解決策を早期に模索することで、不動産競売という最終手段を回避できる可能性があります。

不動産差押えに至る期間は、債務の金額や債権者の方針によって大きく異なりますが、裁判所の執行手続きの進行状況も影響します。一般的に、預金差押えから不動産競売開始決定まで、早くて3〜6か月、長ければ1年以上かかることもあります。

競売開始決定後も、入札までは約2〜3か月の期間があります。この間に債務整理や任意売却の手続きを進めることも可能です。特に注目すべきは、法的整理(個人再生や自己破産)を申し立てると、差押手続きが一時停止する「中止命令」「禁止命令」が出せることです。これにより貴重な猶予期間を得られます。

弁護士や司法書士に相談すると、個々の状況に応じた適切な対応策が見つかることが多いでしょう。東京弁護士会や日本司法書士会連合会などの公的機関の相談窓口も活用できます。早期の専門家への相談が、資産を守るための鍵となります。

重要なのは、差押通知を受けてから放置しないことです。対応が遅れるほど選択肢は狭まります。債権者との交渉余地がある早い段階で、法的な対応策を検討することが財産を守るための最善の方法です。